Avec une hausse des prix annuelle mesurée à plus de 6%, l’année 2022 fut incontestablement celle du retour de l’inflation. Un tel niveau n’avait plus été constaté en France depuis le début des années 1980. Dans une chronique rédigée voici quelques semaines, David Cayla, Maître de Conférences à l’université d’Angers et membre des économistes atterrés, explique les conséquences de ce phénomène et pourquoi il n’est pas toujours pertinent de l’associer systématiquement à une baisse du pouvoir d’achat. Il montre aussi que les partis de gauche mériteraient de développer des réponses plus ambitieuses afin de transformer les rapports de force au sein du monde marchand, voire de privilégier la consommation collective et les services publics plutôt que de se focaliser sur le seul « pouvoir d’achat ».

quels sont les effets de L’INFLATION sur le pouvoir d’achat des français ?

L’inflation, dit-on, érode le pouvoir d’achat des ménages. Eh bien, contrairement aux apparences, ce n’est pas toujours vrai ! Dans une note de conjoncture publiée en octobre dernier, l’INSEE compare l’évolution de l’inflation avec celle du pouvoir d’achat des ménages des principaux pays européens. Les chiffres sont sans ambiguïté : alors que l’inflation est passée d’un niveau moyen de 1,5% en janvier 2021 à environ 5% en janvier 2022, puis à plus de 8% à partir de l’été 2022, le pouvoir d’achat est resté relativement stable. En janvier 2022, il avait progressé de 0,5% par rapport à l’année précédente en Allemagne, de 1,5% en Italie, de 0,5% en France. Il n’y a guère qu’en Espagne il a baissé d’environ 2%. Plus surprenant : alors que l’INSEE mesure une forte baisse du pouvoir d’achat en France au cours du 1er semestre 2022, elle s’attend à un rebond au second semestre en raison des mesures gouvernementales prises après l’élection et cela en dépit d’une hausse prévue de l’inflation.

Le pouvoir d’achat des ménages est globalement peu affecté par l’inflation. La raison de ce mystère est à la fois théorique et pratique. D’un point de vue théorique, les prix, qui sont des coûts pour les acheteurs, sont également des recettes pour les vendeurs. Ainsi, dans une économie fermée, ce que les uns perdent en achetant à des prix plus élevés, d’autres le gagnent en vendant plus cher. En fin de compte, au niveau de l’économie dans son ensemble, l’effet de l’inflation est nul.

Reste que, en pratique, un pays comme la France n’est pas une économie fermée. Le coût des produits pétroliers, très largement importés, ainsi que les prix des produits industriels dont la balance commerciale est déficitaire, pèsent forcément négativement sur le revenu de la nation dans son ensemble. L’inflation devrait donc avoir des effets négatifs sur le pouvoir d’achat moyen. Pourquoi ne retrouve-t-on pas cet effet dans les chiffres ? Cela est dû à la croissance économique et à la poursuite des aides de l’État dont les ménages et les entreprises ont bénéficié. Ainsi, la perte de revenus liée à la hausse des prix des produits importés est compensée d’une part par le maintien d’une dépense publique forte et d’autre part par le rebond de la croissance économique (le PIB est la somme des revenus).

D’après l’INSEE, la situation devrait être à peu près la même en 2023. En dépit d’une hausse de l’inflation, le pouvoir d’achat des ménages français devrait être stable. La croissance prévue de 2,6% (hausse de 2,6% des revenus primaires) serait consommée d’une part par le creusement du déficit commercial et d’autre part par la baisse du déficit public qui devrait passer de 6,4% du PIB en 2021 à environ 5% en 2022/2023.

quelles sont les dynamiques sociales à l’œuvre derrière le phénomène de reprise massive de l’inflation ?

Ces réflexions sur la stabilité du pouvoir d’achat des ménages en période d’inflation élevée ne signifient pas que l’inflation n’est pas un problème. Elle signifie plutôt que si l’inflation est un problème pour certaines catégories de ménages, elle représente une aubaine pour d’autres. Autrement dit, le problème de l’inflation n’est pas qu’elle appauvrit globalement les ménages (sauf pour l’inflation des produits importés) mais qu’elle réorganise brutalement tous les rapports de force au sein de l’économie. Derrière une moyenne qui ne change pas se cachent de nombreuses évolutions sectorielles et des conflits de répartition. Il est donc nécessaire de comprendre qui sont les gagnants et les perdants de l’inflation.

Lorsque l’inflation est nulle ou presque, comme c’était le cas dans les années 2010, les gagnants sont ceux dont les revenus progressent, les perdants ceux dont les revenus régressent. Comme il est très difficile de faire baisser nominalement les salaires et les revenus, les perdants étaient peu nombreux et les gagnants ne pouvaient donc pas beaucoup gagner.

À l’inverse, dans une économie où l’inflation dépasse les 6% par an, comme c’est le cas aujourd’hui, toute progression des revenus inférieure à ce seuil fait des perdants. Ainsi, la hausse du point d’indice de 3,5% pour les fonctionnaires décidée cet été représente en réalité une baisse de leur pouvoir d’achat supérieure à l’époque où le point d’indice était gelé alors que les prix n’augmentaient que de 1% par an. De même, la hausse des pensions du régime général de 4% ou celle de 5,12% des régimes complémentaires constituent en fait une baisse de pouvoir d’achat pour les retraités. Les salariés au SMIC sont protégés du fait de l’obligation légale d’indexer le salaire minimal sur l’inflation. Sur l’ensemble de l’année, ils ont ainsi bénéficié de trois hausses successives depuis le 1er janvier qui ont fait progresser le SMIC de 5,66% en dépit de l’absence de « coup de pouce » de la part du gouvernement. Au premier janvier 2023, le salaire minimum augmentera à nouveau de 1,81%.

qui sont les PERDANTS… ET lES GAGNANTS ?

En fin de compte, les fonctionnaires sont perdants, les retraités sont perdants, la plupart des salariés, sauf les smicards, sont également perdants. Mais puisque, en dépit de ces perdants qui constituent clairement une majorité de la population, le pouvoir d’achat global des ménages est stable, on peut en déduire que d’autres sont gagnants, que ces gains sont concentrés sur une proportion minoritaire de ménages et qu’ils sont donc conséquents.

Qui sont ces gagnants ? Il est difficile de le savoir précisément. Le gouvernement se targue de la disparition de la redevance ; mais il est clair que ce gain de 138 euros pour ceux qui la payaient ne compense pas les pertes liées à l’effritement des revenus de la plupart des gens. Par exemple, un couple de retraités qui touche 2000 euros de pension et qui a perdu 2% de pouvoir d’achat a subi une perte 480 euros de pouvoir d’achat sur l’année, soit un montant bien plus élevé que le gain lié à la fin de la redevance. De même, pour un couple d’enseignants, dont le traitement n’a été revalorisé que de 3,5%, les pertes de revenus cumulés sur l’année sont largement supérieures à 1000 euros. Ce n’est pas la suppression de la redevance qui va changer fondamentalement la situation de ces ménages.

D’autres gains sont un peu plus conséquents. C’est le cas, par exemple, des ménages qui ont souscrits un emprunt à taux fixe, souvent dans le cadre d’un achat immobilier, ainsi que des ménages qui ont investi dans l’immobilier en contractant de lourds emprunts à taux fixe. Le poids des mensualités de remboursement diminue avec la hausse des revenus nominaux, même si cette hausse est inférieure à l’inflation(1). Certains agriculteurs ont pu profiter de la hausse des prix agricoles, notamment les céréaliers et ils font alors partie des gagnants. Des artisans ou sociétés de transport ont pu augmenter leurs tarifs à un niveau supérieur à l’inflation ; enfin, certains salariés dans les métiers en tension ont pu négocier des hausses substantielles.

Mais les plus grands gagnants se trouvent incontestablement parmi les entreprises et leurs propriétaires. Bien que beaucoup aient été affectées par la hausse des prix de l’énergie et la désorganisation des chaines d’approvisionnement, de nombreuses entreprises continuent d’engranger de confortables profits. De fait, d’après l’INSEE, les taux de marge des entreprises ont atteint un niveau record de 34,3% en 2021 et les revenus distribués aux actionnaires sous forme de dividendes ou de rachats d’action ont fortement augmenté.

LA HAUSSE DU POUVOIR D’ACHAT N’EST-elle PAS pourtant, EN SOI, UN PROJET DE GAUCHE ?

Ce que nous apprennent ces chiffres c’est que, d’un point de vue politique, la hausse ou la baisse du pouvoir d’achat des ménages ne signifie rien en elle-même. La question centrale n’est pas de savoir si les ménages peuvent globalement consommer davantage, mais de savoir quels sont les gagnants et les perdants des nouveaux rapports de force économiques engendrés par l’inflation.

À ce titre, et contrairement à ce que disait Keynes, l’inflation ne signifie pas mécaniquement l’euthanasie des rentiers. Ce sont, de fait, ceux qui travaillent qui ont subi les effets négatifs de l’inflation, alors que les propriétaires du capital et les bailleurs se révèlent être les grands gagnants. Car l’inflation, au fond, c’est l’opportunité pour ceux qui disposent d’un rapport de force favorable d’augmenter les prix qui constituent leurs revenus plus fortement que la moyenne, alors que ceux qui sont en situation défavorable voient leurs coûts augmenter plus vite que la moyenne des prix.

Poussons le raisonnement plus loin. Un projet de gauche ne peut se limiter à défendre la hausse généralisée du pouvoir d’achat des ménages. D’un point du vue économique, le revenu de la nation (le PIB) se compose de trois grands ensembles. Le premier correspond aux sommes consacrées à l’investissement, c’est-à-dire au renouvellement et à l’accroissement du capital productif et des infrastructures (routes, bâtiments, industrie…) ; le deuxième est constitué de la consommation individuelle des ménages ; enfin, une partie du revenu national est socialisée via la fiscalité et consacrée à des dépenses d’intérêt général : c’est la consommation collective.

Le cœur d’un projet de la gauche c’est le progrès et l’égalité réelle. L’égalité peut être réalisée de deux manières :

- Par la redistribution fiscale et les revenus de transfert (les allocations, les retraites, les aides au logement…), qui constituent une redistribution au sein du deuxième ensemble sans affecter la part de chaque ensemble.

- Par les dépenses de consommation collective (le financement de la culture, des écoles, de la santé…), ce qui suppose de baisser la part du PIB consacrée à la consommation individuelle. Les études de l’INSEE montrent qu’en prenant en compte la distribution élargie, c’est-à-dire les effets des services publics sur le niveau de vie des ménages, la réduction des inégalités est deux fois plus importante que si on ne regarde que les revenus de transfert et la fiscalité directe.

Présenté ainsi, on voit bien ce que le thème de la hausse du pouvoir d’achat a de conservateur. Au pire, il signifie une augmentation de la consommation individuelle au détriment de l’investissement ou de la consommation collective ; au mieux, il implique une redistribution entre les ménages favorisés et défavorisés sans dégager de nouveaux moyens pour la consommation collective. Dans les deux cas, augmenter ou réorganiser le pouvoir d’achat suppose de détourner l’action des pouvoirs publics de l’un des objectifs fondamentaux de la gauche : favoriser et développer les services publics.

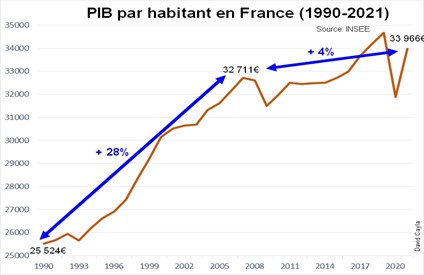

Pourquoi le débat à gauche a-t-il à ce point délaissé la consommation collective ? L’une des explications est que durant les années 1950 et 1960, la croissance du PIB par habitant était supérieure à 5%. Il était donc possible, à cette époque, de conjuguer à la fois la hausse de consommation individuelle et celle de la consommation collective. Or, depuis 2007, la croissance du PIB par habitant est pratiquement nulle (voir Figure 1). Cette situation pose un vrai problème pour les gouvernements. Alors que les besoins de dépenses collectives ne cessent de croitre en raison du vieillissement de la population et de la hausse du niveau éducatif de la jeunesse, une augmentation des moyens pour les services publics nécessiteraient d’augmenter la fiscalité et donc de diminuer le pouvoir d’achat des ménages.

Cette situation budgétaire est rendue plus difficile du fait d’une stratégie d’attractivité menée depuis 2007 (et renforcée en 2012 et 2017) en faveur des entreprises et du capital. En vertu de cette politique, les gouvernements successifs se sont mis à subventionner massivement le secteur productif par la baisse des impôts et des cotisations sociales. Ainsi, pour préserver le pouvoir d’achat des ménages, le gouvernement en est réduit à financer ses aides publiques aux entreprises en sacrifiant les services publics ou le niveau des retraites. C’est d’ailleurs pour compenser les coûts de sa politique fiscale en faveur des entreprises qu’Emmanuel Macron entend réformer les retraites.

la pOLITIQUE MONÉTAIRE est désormais de la compétence de la bce, quels sont nos marges en matière de POLITIQUE BUDGÉTAIRE ?

Sortir de l’ornière dans laquelle la gauche est tombée en se faisant la défenseuse du pouvoir d’achat, suppose de poser la question de la priorité des combats politiques à mener.

En ce sens, le slogan trouvé pour la marche du 16 octobre « contre la vie chère et l’inaction climatique » à laquelle se sont ralliés les quatre partis de la NUPES ainsi que de nombreuses associations et personnalités (dont la prix Nobel Annie Ernaux) pose question. D’une part, il est curieux d’associer dans un même slogan le combat écologique, qui suppose davantage de sobriété et la décroissance de nos consommations polluantes, avec une demande de hausse du pouvoir de consommer. D’autre part, il est problématique de mettre en avant « la vie chère », ce qui semble privilégier le droit à la consommation individuelle en laissant de côté la question de la consommation collective. De fait, parmi les six revendications mises en avant par l’Appel, aucune ne fait directement allusion aux services publics, et seuls les transports en commun sont mentionnés dans le cadre de la bifurcation écologique.

Mais à trop vouloir lutter contre la vie chère, et donc contre l’inflation, au lieu de mettre l’accent sur les effets de distribution engendrés par la hausse des prix, la gauche risque de nourrir les arguments de ceux pour lesquels la priorité devrait être de lutter contre l’inflation par la politique monétaire. Les banques centrales ont ainsi beau jeu de se présenter comme les garantes de la stabilité des prix. Elles haussent leurs taux directeurs, freinant le crédit et l’économie au risque d’engendrer une récession et une hausse du chômage.

À l’inverse, une politique de gauche devrait reconnaitre que le problème n’est pas l’inflation en elle-même mais le déséquilibre des rapports de forces entre les agents économiques qui profite à certains au détriment des autres. Dès lors, ce n’est pas la politique monétaire qui devrait être activée mais la politique budgétaire. L’objectif ne doit pas être de diminuer l’inflation, mais d’en compenser les coûts pour les ménages les plus fragiles. En ce sens, la taxe sur les « superprofits » est une mesure évidemment nécessaire, tout comme le rétablissement de l’indexation des salaires, des traitements, des pensions et des allocations sur l’évolution des prix.

quelle politique menée pour résoudre ces contradictions ? une partie de la gauche se prononce derrière jean-luc mélenchon pour le BLOCAGE DES PRIX… n’y a-t-il pas des marges de manœuvre en matière de POLITIQUE INDUSTRIELLE ?

Parmi les revendications de la marche du 16 octobre, on trouve l’idée d’un blocage des prix de l’énergie et des produits de première nécessité. En soi, le contrôle des prix est une proposition intéressante, mais elle pose la question de sa mise en œuvre et de son coût dans le cadre actuel d’un système économique ouvert fondé sur la concurrence. En effet, pour agir sur les prix des carburants, le gouvernement a été contraint de prévoir une ristourne pour les distributeurs, ce qui finit par coûter très cher au contribuable et complique l’équation budgétaire. Pour cette raison, la France Insoumise propose un blocage des prix sans compensation. Le problème est qu’une telle mesure serait une atteinte au droit de propriété et à coup sûr sanctionnée à la fois par le Conseil constitutionnel et les autorités européennes.

Plus fondamentalement, la régulation des prix suppose une réflexion approfondie sur la part du marchand et du non marchand dans l’économie. L’essence du marché, c’est d’être un lieu de négociation autonome au sein duquel les agents sont libres d’échanger aux prix qu’ils souhaitent. Bloquer les prix, c’est bloquer cette autonomie. Cela revient à sortir l’énergie et les biens de première nécessité du marché. Or, sortir du marché n’est possible que si un acteur public se charge d’organiser l’approvisionnement de la population. Autrement dit bloquer les prix c’est, fondamentalement, passer d’un système de consommation et de production individuel et privé à un système de production et de distribution collectif et au moins partiellement public. C’est d’ailleurs ce qu’avaient parfaitement compris les gouvernements d’après-guerre qui avaient nationalisé tout le secteur de l’énergie afin d’en contrôler les prix et qui, dans le cadre de la politique agricole, avaient instauré un régime de subvention des agriculteurs fondés sur des prix garantis.

Ainsi, en appeler au blocage des prix ne signifie pas grand-chose s’il n’y a pas derrière ce slogan une véritable stratégie visant à reprendre le contrôle et à réorganiser notre secteur productif. Cela s’appelle une politique industrielle. Et la seule manière de la mener pleinement est de sortir des règles actuelles du marché unique, de la concurrence et du libre-échange. Alors seulement, dans ce nouveau cadre institutionnel, la question de la régulation des prix pourra être posée de manière conséquente.

David Cayla

Références

(1) Imaginons un ménage multi-propriétaire qui rembourse des mensualités de 3000 euros par mois et qui perçoit 4000 euros de loyer. Son revenu mensuel net s’établit à 1000 euros par mois. Grâce à la hausse de 3,6% de l’indice de référence des loyers, il touchera désormais 4144 euros de loyers, soit un revenu net de 1144 euros, supérieur de 14,4% par rapport à celui de l’année précédente !