Les Américains avaient-ils intérêt à “couper le gaz russe pour exporter leur gaz de schiste en Europe ?” Si leur capacité de production et transport pouvait remplacer ce marché, peut-être, mais c’est très loin d’être le cas.

Pourquoi s’exposer à voir une des régions les plus importantes pour le commerce et le système financier américain s’effondrer en récession, avec le risque de crise bancaire capable d’emporter le système financier américain ?

Les capacités actuelles de production et d’exportation de gaz naturel américain, de schiste ou non, c’est l’équivalent d’un dixième de ce que livrait la Russie en 2021.

Il n’y aura pas de capacités de production supplémentaires américaines avant 3 ans pour augmenter massivement de tels apports. Les États Unis ne peuvent pas prendre le relais.

En 2022, le mètre cube de gaz à destination de l’Europe rapporte 40% de plus que vers l’Asie où l’Amérique latine. L’essentiel des augmentations des exportations de gaz liquide américain vers l’Europe s’est faite en détournant des quantités à l’origine contractées par la Chine, le Pakistan, le Brésil. L’augmentation du prix dans ces pays va rééquilibrer les flux de gaz liquide et réduire les quantités disponibles pour l’Europe.

Joe Biden s’était engagé lorsque Poutine avait commencé les chantages aux livraisons de gaz au moment des premières sanctions à faire monter les exportations américaines vers l’Europe à 15 milliards de mètres cubes. La Russie en exportait 155. On voit bien que les États Unis n’ont jamais été en capacité de “remplacer” le gaz russe.

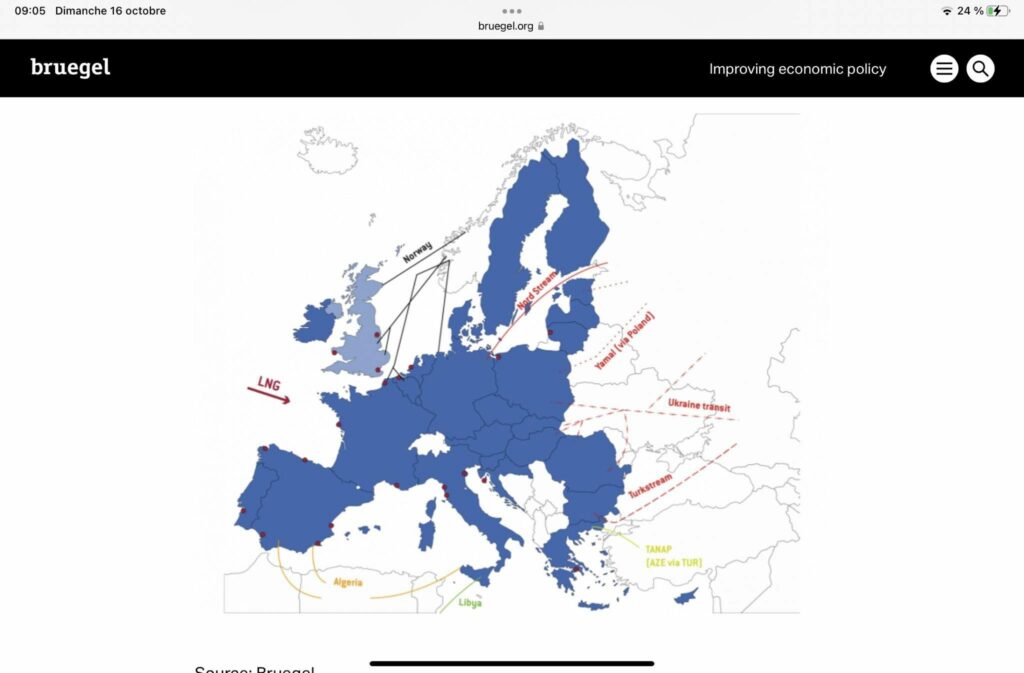

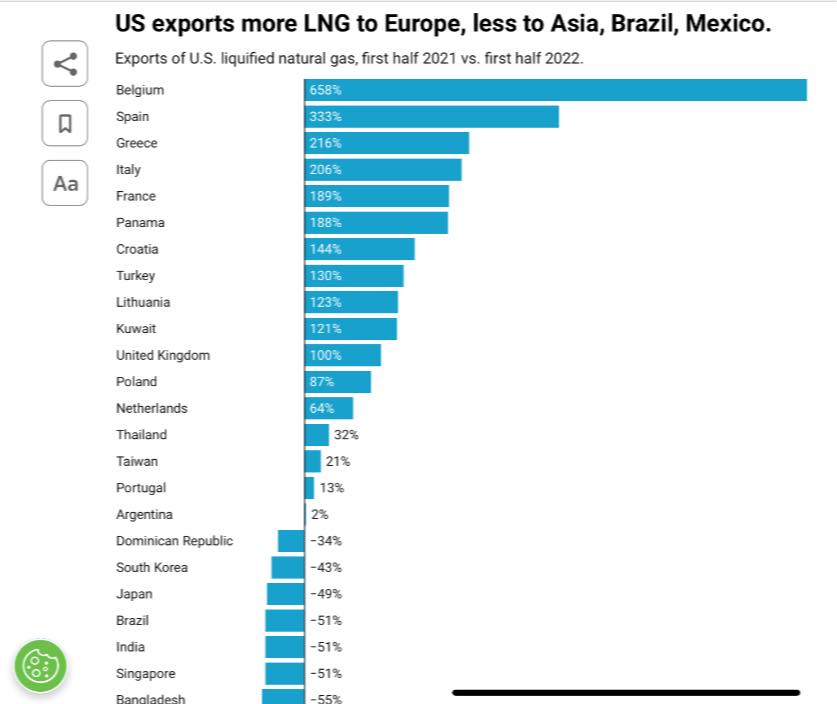

Depuis février 2022, les pays de notre région ayant remplacé le gaz russe par du gaz liquide américain sont dans l’ordre de l’augmentation de leurs importations : Belgique, Espagne, Grèce, Italie, France, Croatie, Turquie.

La France est ici en bonne place parce qu’une bonne partie du transport et de la liquéfaction du gaz américain, de schiste ou pas, est maîtrisé par l’entreprise française TotalÉnergies, qui est également historiquement très impliquée dans le gaz et le pétrole russe.

Les Américains ne voulaient pas de North Stream 2 pour plein de raisons qui leur sont propres. Mais ils n’avaient aucun intérêt à plonger l’Europe en récession par l’inflation des prix de l’énergie contaminant l’ensemble des chaînes de valeurs de l’économie, ni à organiser la pénurie énergétique d’un de leur plus grands marchés.

D’autant que leur gaz liquide était déjà commandé. Comme rappelé au dessus, ce sont les commanditaires non européens qui à l’heure actuelle voient les quantités qu’ils avaient commandés être réorientés vers l’Europe. Il n’y a jamais eu de stocks n’attendant que la fin du gaz russe pour être miraculeusement vendus aux européens.

On le sous estime, mais les États Unis ont des besoins considérables intérieurs en énergie. Le coût du gaz liquide aux États Unis est six fois inférieur à celui payé par l’Europe, donnant un avantage compétitif considérable aux producteurs manufacturés américains, dont l’approvisionnement est garanti par les mécanismes d’encadrement du marché intérieur.

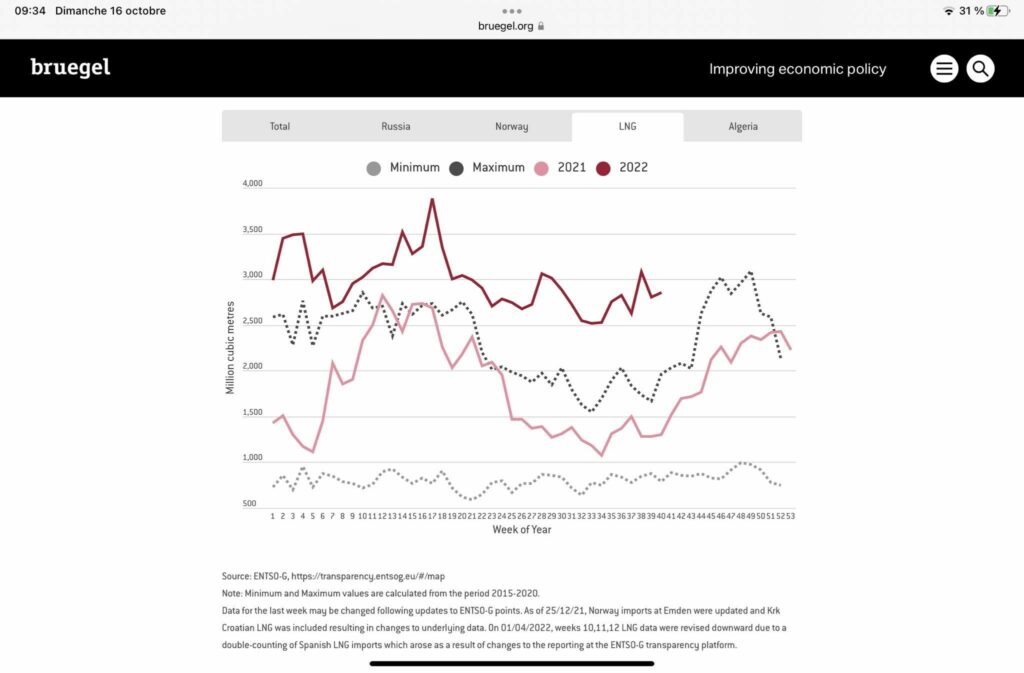

Avant le Covid, les États Unis étaient importateurs net en gaz. Le principal exportateur mondial de gaz liquide, c’est le Qatar, suivi de l’Australie, de la Malaisie. La situation géopolitique et économique actuelle profite d’abord à ces trois pays, qui ont pris l’essentiel de l’augmentation de l’approvisionnement européen.

Si les capacités de gazéification du gaz liquide existaient suffisamment, et le nombre de bateaux – la flotte compte 641 navires en tout capables de transporter du gaz liquide – augmentait, le Qatar pourrait compenser le gaz russe en Europe.

Lorsque l’Allemagne, confrontée à l’effondrement de la stratégie énergétique d’Angela Merkel, doit réagir, elle n’a pas couru à Washington, mais vers le golfe. C’est au Qatar que l’Allemagne s’approvisionne aujourd’hui, et compte sur ses deux terminaux flottants provisoires avec des capacités modiques mais nouvelles de gazéification, ouverture prévue début 2023, pour se passer et du gaz russe, et d’un gaz américain qui de toute façon n’existe pas dans les quantités nécessaires…