Friedrich Merz, nouveau chancelier après une investiture dans la douleur, des résultats électoraux médiocres, une économie anémiée – Merz, le nouveau chancelier a manqué son investiture ce matin. Il lui a fallu un second tour inédit depuis 1949 en Allemagne. Il va être jugé sur sa capacité à relancer une économie stagnante depuis 2019, et un pouvoir d’achat en recul.

L’Allemagne a été longtemps présentée comme le « nouvel hégémon » en Europe. En France, beaucoup ont voulu mettre en scène l’Allemagne comme un « modèle » lorsqu’il s’agissait d’obscurcir le débat économique, fiscal et budgétaire.

Les « chocs » de compétitivité étaient ainsi censés « remettre » l’économie française à niveau pour pouvoir « rétablir » le commerce extérieur et accélérer la croissance.

De nombreuses différences structurelles ont été soigneusement ignorées.

La plus évidente d’entre elles, c’est que l’Allemagne est depuis 50 ans maintenant un pays en déclin démographique, obligé de compenser la baisse de sa main d’œuvre par l’immigration, alors que la France a continué de croître avec un excédent de naissances sur les décès jusqu’en 2023.

Une autre évidence, alors que les Françaises sont plus souvent mères que les Allemandes, leur taux d’activité après enfants est comparable, et leur niveau de revenu plus élevé.

50% des femmes en emploi en Allemagne sont en effet seulement à temps partiel, contre seulement 13% des hommes, et seulement 26% des Françaises.

On a chanté les louanges d’un Etat sans déficit, à faible dette, d’un plein-emploi, d’un commerce extérieur en fort excédent.

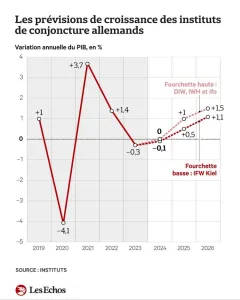

Entre 2010 et 2025, l’Allemagne a accumulé 3000 milliards d’excédents commerciaux. Son taux d’épargne, plus élevé que la France, a renforcé le montant d’épargne disponible pour de l’investissement. L’Allemagne dispose d’un bas de laine équivalent à plus de 3 ans de PIB ! Pourtant, l’économie allemande stagne depuis … 2019 ! La croissance est nulle sur six ans.

Le taux de pauvreté a progressé entre 2010 et 2023, passant à 17%, soit plus qu’en France, alors que le niveau de pouvoir d’achat des salaires stagne. La demande intérieure reste déprimée, et depuis 2019, l’Allemagne connaît aussi une désindustrialisation. Ce n’est pas normal. Et cela rend les Allemands furieux.

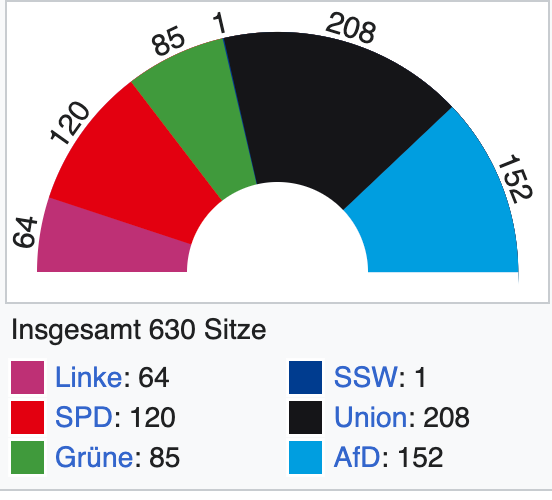

Alors que l’extrême droite est d’une taille négligeable en 2002, et l’extrême gauche anti-système réduite à seulement deux députées, en 2025, c’est une autre affaire. Les deux partis majeurs de gouvernement, SPD et Droite, passent de 77% en 2002 à … 45% en 2025. La gauche radicale (Linke+BsW) passe de 4% à 13,8%, l’extrême droite de 2% à 21%.

Qu’a donc fait l’Allemagne de cette épargne?

Pourquoi n’a t-elle pas investi ?

Pourquoi a t-elle refusé de mutualiser les dettes publiques dans l’Eurozone – ce qui lui aurait donné des débouchés à son épargne, et l’instrument d’une vision à construire en Europe?

Pourquoi a-t-elle, avec la règle d’or, refusé d’investir dans son propre pays, privant l’État de la possibilité de capter l’épargne ?

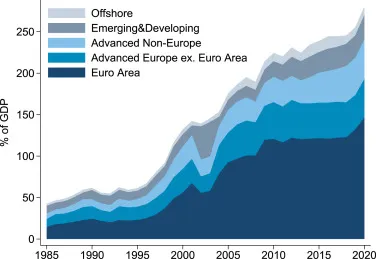

Certains pourraient argumenter qu’elle en a profité pour investir à l’étranger. Oui, elle l’a fait. « Entre 2010 et 2020, le niveau d’investissement en points de PIB stagne en Eurozone. L’Allemagne investit son épargne en Russie, Turquie, Chine, et les États-Unis – ne bénéficiant pas aux Allemands. »

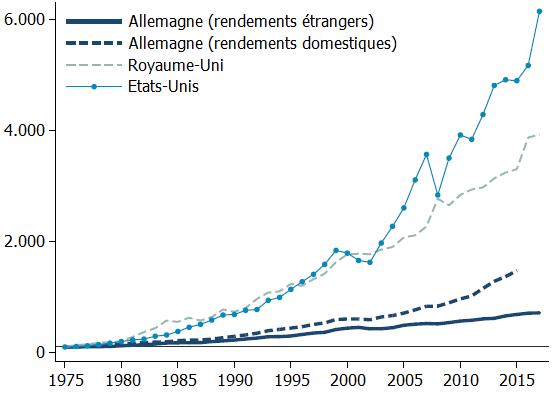

Mais voilà un résultat de deux analyses scientifiques des investissements allemands hors de la zone euro : les Allemands sont de médiocres investisseurs internationaux, dégageant des rendements médiocres, et perdant régulièrement leur mises.

Un article de 2019 (Hünnekes et alii (2019)) avait déjà constaté qu’entre 1980 et 2016 l’Allemagne avait été le pire pays dans ses choix d’investissement, très très loin des rendements de la moyenne des marchés de capitaux, des investissements des Britanniques ou des Américains !

Une mise à jour de l’article de début 2025 (Hünnekes et alii (2025)) constate que c’est toujours le cas, que l’Allemagne, en tant qu’investisseur international, malgré les volumes considérables – 2,5 fois le PIB annuel, 250% ! – joue en « troisième division ».

La France par exemple réussit à équilibrer ses comptes nationaux entre dette publique et épargne privée. Sa balance des paiements est étonnamment robuste grâce aux dividendes internationaux, revenus financiers rapatriés, et revenus du tourisme compensant quasiment son déficit commercial.

C’est pourquoi la France n’est PAS en faillite. Elle joue avec moins d’épargne un bien meilleur jeu financier.

Mais il y a un point commun entre les deux pays : les choix politiques, économiques, financiers et fiscaux favorisent une petite minorité qui n’a pas intérêt à une forte demande intérieure, susceptible de créer une inflation menaçant la rente. Les deux pays refusent d’investir l’épargne accumulée dans leurs propres infrastructures, dans leurs propres peuples. L’argent est là.

Dans le cas de l’Allemagne, le choix enfin d’annuler la règle constitutionnelle de la règle d’or devrait permettre de réorienter ses flux financiers. On ne peut que le souhaiter, non seulement pour les Allemands et l’Europe, mais aussi pour les responsables financiers allemands.

Ils sauront bien mieux sortir des rendements localement que sur des produits internationaux auxquels ils ne comprennent rien.

Ce n’est sans doute pas un hasard si la mesure a été poussée par un ancien directeur de fonds d’investissement, Merz.

La décision de certains de ses députés refusant de l’investir chancelier dès le premier vote par rejet de cette réorientation est donc doublement absurde : elle affaiblit leur chancelier, et retarde une correction d’un comportement où ils perdent de l’argent !

Mais si l’on cherche des causes de la frustration allemande, elle est là : le déficit d’investissement dans le pays alors que les volumes d’épargne existent, sont visibles, et sont investis d’une manière médiocre pour des rendements inférieurs à la moyenne !

Ou, comme le dit une séquence dans le film « Le loup de Wall Street » en pleine panique financière :

« Qui est encore assez stupide pour continuer d’acheter ?

– Düsseldorf. »

Mathieu Pouydesseau